つみたてNISAとは

背景:

政府が急に、人生100年時代の蓄えを〜という話をし始め、年金では老後やっていけないという話が出てきた訳で

NISAやidecoなどによる資産運用が注目されている

つみたてnisaのススメ

2018年からつみたてnisaが開始

年間40万 x 20年 = 800万の投資枠まで非課税で利益を受け取れる制度

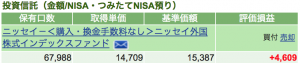

筆者はニッセイ外国株式インデックスファンドを買い付け開始

MSCIコクサイという、日本を除く主要先進国の株式に投資するファンド(グーグルとかアップルとか)

“世界人口が増加し、世界経済が成長する限りは、長期目線で見れば上昇する”

“世界経済の指標と連動する”

“核戦争で世界が滅亡間際にでもならない限りは上昇していく”

ことを前提として投資する金融商品

リーマンショックなどの危機は10年単位で訪れている

つみたてなので暴落時にも機械的に購入し続ける

長期目線で見れば大きな利益となるはず

SBIネット銀行も併せて開設すると便利。

条件を満たせばセブンイレブンATMで月に3回まで引き出し無料。

他行への振込手数料も3回まで無料。

SBI証券と連携すれば投資枠のお金もハイブリッド預金へ振替するだけで用意が可能。

つみたてnisaはSBIネット銀行とSBI証券の口座を開設すれば設定可能。

確定拠出年金とは

他にもideco

があるが、こちらは私的年金を非課税で積み立てるもの

年金には公的年金と私的年金がある

公的年金はサラリーマンが毎月給料天引きされてる厚生年金から将来支給される年金

私的年金は、個人で積み立てておく年金

この個人つみたて年金を非課税にしてやる制度をつくったぞ!がideco

国からのメッセージ

「将来公的年金だけだと生活苦しいぞ、私的年金のつみたてや、nisa非課税枠用意してやるから自分たちで資産運用よろしくね!」

、、、年金ちゃんともらえるのか不安になるメッセージと言えよう

違い

大きな違い

つみたてNISA : いつでも売買可能

確定拠出年金 (ideco) : 60歳まで引き落とし不可能

→筆者のケースでは子供の学費等が60歳までに必要になると見込んでidecoはやらず、つみたてNISAを買い付け

→確定拠出年金をやる場合は、お金に比較的余裕があることが前提といえよう

※とはいえ投資のため、余剰資金で、なくなっても生活に支障のないお金で運用をすることがポイントだ。

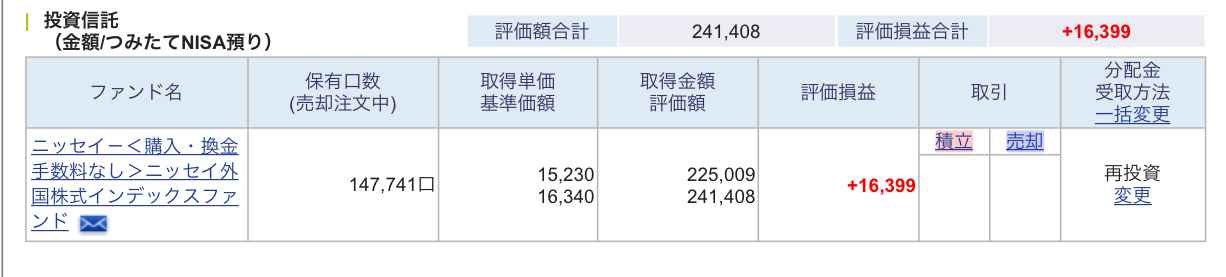

つみたてNISA運用成績:2018年一年間

・ニッセイインデックスファンド

(アマゾン、アップル、フェイスブック、マイクロソフト等日本以外の先進国株式を対象)

・毎月¥25000積立

これで一年やってみたところ、個別株のようなハイリターンは得られないものの

一年で利回り14%程度のハイパフォーマンス

22.5万 → 24.1万 で売却 (地味ww 手数料は無料)

コメント